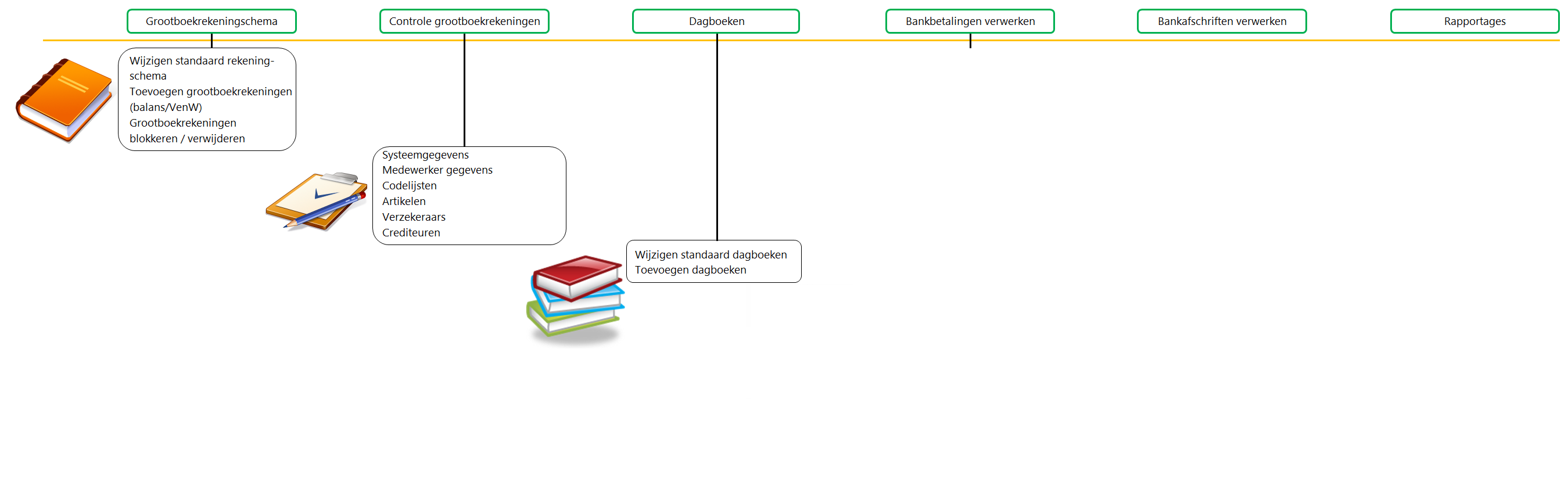

Inleiding: waarom dagboeken?

Voor het bijwerken van grootboekrekeningen is het handig om eerst soortgelijke gegevens te ordenen in dagboeken. Aan de hand van de verzamelde gegevens in de dagboeken worden vervolgens via “boeken” de grootboekrekeningen bijgewerkt.

In een dagboek voeg je boekingen toe, die steeds betrekking hebben op één en dezelfde grootboekrekening (bijvoorbeeld de grootboekrekening van jouw bank). Als je boekingen in dit dagboek inbrengt, hoef je alleen nog maar een tegen-grootboekrekening in te vullen (bijvoorbeeld “Debiteuren verzekeraar”, “Debiteuren particulier” of “Medicamenten / Verbruiksartikelen”).

In een boekhouding komen bijna altijd de volgende dagboeken voor: het kasboek, bankboek(en), inkoopboek, verkoopboek, afgeboekte vorderingen en het memoriaal (diverse postenboek). Omdat de meeste boekingen gedaan worden op basis van uitgaven en ontvangsten in de kas of via een bankrekening, zijn dit ook de meest gebruikte dagboeken.